展会信息

广东现有纸厂252家 部分包装纸厂正计划退出或搬迁至外地

12月3日,广东省造纸协会发布了《2018年及2019年1-9月广东省造纸行业发展情况》,阐述了广东省造纸行业发展概况、造纸行业的发展形势分析和展望,以及造纸企业应该注意的问题等内容。

笔者注意到,目前广东省拥有造纸企业252家。由于近年来国废价格高企,政府执行“煤改气”政策,部分包装纸企几乎无利润或亏损运营。据悉,广东省部分包装纸企有计划进行“三旧改造”退出或搬迁至外地;广州某纸厂已停产半年以上;还有部分企业的生产线频繁停机。

2018纸及纸板产量出现近十年来首次下降

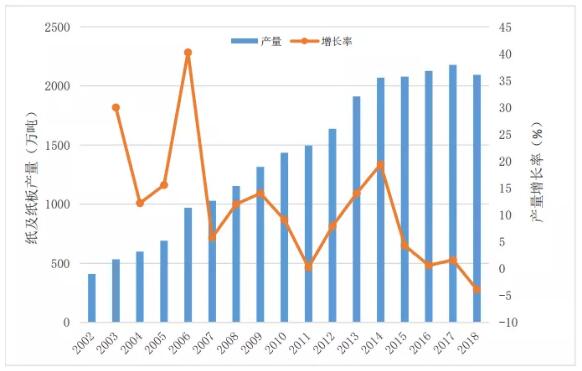

2018年,全国纸及纸板产量达10435万吨,同比下降6.24%。其中,广东省纸及纸板产量 2094.55万吨,同比下降3.9%,占全国纸及纸板产量20.1%。全国和广东省纸及纸板产量双双出现下滑,这也是近十年来从未出现的现象。

(2018年广东省造纸行业主要品种完成情况)

全国造纸企业主要分布在东部地区,2018年,东部地区纸及纸板产量占全国产量的74.2%,中部地区占16.3%,近年中部地区所占的份额越来越高。全国重点省市纸及纸板产量超过1000万吨的省份有广东、山东、浙江、江苏4个省,纸及纸板产量累计占全国总产量的63%。

2019年1-9月,全国纸及纸板产量累计达9287.5万吨,同比增长2.5%。其中,广东省1-9 月纸及纸板产量达1652.74万吨,同比增长4.4%。2019年全国纸及纸制品业工业增加值增速达5.8%,广东省纸及纸制品业工业增加值为383.99亿元,同比增长1.9%。

(近年来广东省纸及纸板产量及增长率)

不同种类的包装纸产量均出现明显下降

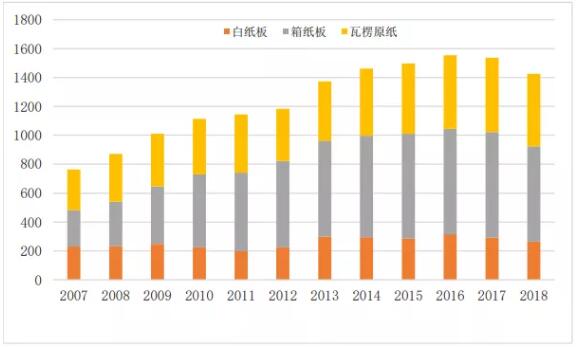

具体在包装纸及纸板方面,2018 年,广东省包装纸及纸板产量1538.25万吨,占广东省纸及纸板总产量的73.4%。

其中箱纸板产量为657.9万吨,同比下降9.9%;瓦楞原纸产量为502.65万吨,同比下降2.4%;白纸板产量为265.08万吨,同比下降9.2%;灰板纸产量99.2万吨,同比下降4.8%。可见,各种不同种类的包装纸产量均出现明显下降。

(2018年广东省包装纸及纸板主要纸种产量)

据广东造纸协会了解,包装纸产量下降的原因主要是由于国家限制进口废纸,导致国内废纸原料不足,价格高企,企业没有足够的废纸原料进行生产,而下游需求又减弱,双重效应导致以废纸为主要原料的包装纸产量出现明显下降。

广东省产能超过10万吨的纸企有46家

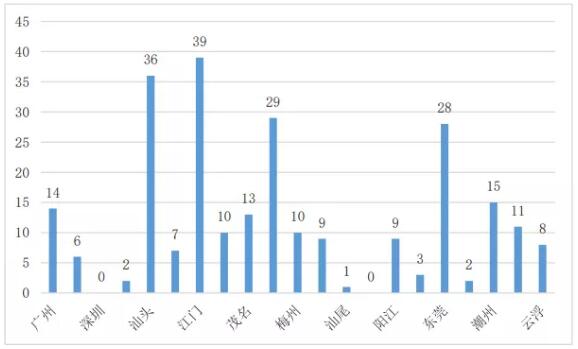

据统计,目前广东省造纸企业共有252家,企业数量主要分布在江门、汕头、肇庆、 东莞、广州等地,产能以珠三角地区为主,主要分布在东莞、江门、湛江等区域。

(广东省造纸企业分布情况)

2018年,广东省纸浆、纸及纸板产量超过10万吨的造纸企业有46家,其中100万吨以上的企业有5家,分别是玖龙、理文、晨鸣、建晖、亚太。这5家企业的原生纸浆总产量为87.8万吨,纸及纸板总产量为1066.77万吨,占广东省纸及纸板总产量的50.93%;30万吨-100万吨的企业有24家,10万吨-30万吨的企业有17家。

2018年全国产量前30名的重点造纸企业中,公司或子公司在广东省的企业共9家,其中玖龙纸业(控股)有限公司产量仍居全国第1位,产量达1394万吨,同比增长6.17%;理文造纸有限公司产量为563.17万吨,同比增长1.48%,居第二位。

山东晨鸣纸业集团股份有限公司居第5位;华泰集团有限公司居第6位;中国纸业投资有限公司居第7位;亚太森博中国控股有限公司居第13位;东莞建晖纸业居14位;维达国际控股有限公司居第18位;东莞金洲纸业有限公司居23位。

部分包装纸企几乎无利润或亏损运营

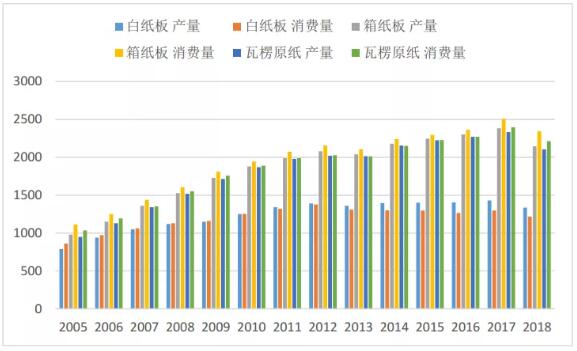

2018年全国包装纸产销量同比2017年均有大幅下降,其中,箱纸板产量为2145万吨,同比下降10.06%,消费量2345万吨,同比下降6.57%;瓦楞原纸产量2105万吨,同比下降9.85%,消费量2213万吨,同比下降7.64%;白纸板产量1335万吨,同比下降6.64%,消费量1219万吨,同比下降6.16%。

(全国包装纸产销量)

近两年,受废纸原料价格波动及环保等因素的影响,包装纸价格大幅波动。 2017年,包装纸价格大幅上涨,箱纸板价格从3800元/吨上涨至最高6800元/吨,瓦楞原纸价格从3000元/吨上涨至5700元/吨。

但2018年以来,包装纸价格则开始下降,目前箱板纸价格已基本回落到4000元/吨左右,瓦楞原纸价格回落到3200元/吨左右。

(箱板纸价格走势)

(瓦楞纸价格走势)

目前国产废纸价格高企在2000元/吨,且政府执行“煤改气”等政策,企业燃煤锅炉改为燃烧天然气,运行成本将上涨300-500 元/吨,包装纸生产企业几乎无利润或亏损运营。

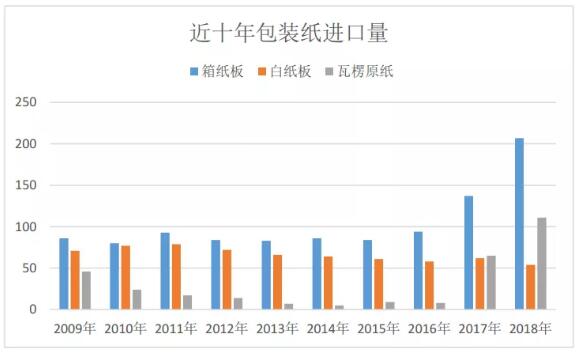

同时,不少包装印刷企业为了降低成本,从国外采购包装纸原纸。2017年-2018年,包装纸进口量大幅增长,2018年,全国进口箱纸板207万吨,同比增长51.1%;进口瓦楞原纸111万吨,同比增长70.8%。2019年1-6 月,全国进口瓦楞原纸64万吨,同比增长52%。

(近十年包装纸进口量)

此外,受全球经济下行的影响,以及环保压力的加剧,全国纸包装行业订单萎缩,2019年,纸包装订单下降12-30%,总体包装物用量减少,不少终端客户纸包装替代方案纷纷出炉,且不少包装企业例相继建立数字化纸包装生产基地,导致包装纸需求下降。

成本上涨加上需求萎缩,造纸企业很难承担。据了解,广东省部分包装纸企业有计划进行“三旧改造”退出或搬迁至外地;广州某纸厂已停产半年以上;东莞、佛山也分别有企业希望能进行“三旧改造”,还有部分企业的生产线长期停机。

即便如此,但不少企业仍在稳步发展,正如《2018年及2019年1-9月广东省造纸行业发展情况》开篇所言:“大部分广东省造纸企业仍积极应对,寻求解决办法,逐步推进国家各项政策的实施,确保广东省造纸行业稳定发展。”

注:以上数据来源于广东省造纸协会公布的《2018年及2019年1-9月广东省造纸行业发展情况》。本文是根据该报告整理而成,主要概括了包装纸企的发展状况及相关数据。

声明:

本文来源于网络版权归原作者所有,仅供大家共同分享学习,如作者认为涉及侵权,请与我们联系,我们核实后立即删除。

电话:22650526

传真:0755-22650526

手机:18998911303

深圳包协地址:

深圳市福田区益田路6013号江苏大厦A3105

深圳市龙岗区横岗街道塘坑社区138号乐学楼7楼

深圳包协地址:深圳市福田区益田路6013号江苏大厦A3105 深圳市龙岗区横岗街道塘坑社区138号乐学楼7楼

邮箱:szpackaging@163.com 电话:22650526 传真:0755-22650526